저번 시간에는 회계순환과정을 통해 거래가 어떤 과정을 통해 재무제표에 기록되는지 알아봤다. 재무제표는 기업의 경영성과를 보여주는 문서이다. 이번 글에서는 이런 재무제표를 구성하는 문서 중 해당 과목에서 자세히 다루는 재무상태표, 손익계산서에 대해 알아볼 것이다.

재무상태표는 보통 다음과 같이 구성된다.

- 재무상태표: 회계기말 현재의 재무상태를 나타낸 보고서

- 포괄손익계산서: 한 회계기간 동안의 포괄적인 경영성과를 나타낸 보고서

- 현금흐름표: 한 회계기간 동안의 현금의 증감 내역을 나타낸 보고서

- 자본변동표: 한 회계기간 도안 이익잉여금을 포함하여 각 자본 항목의 변동을 요약적으로 보여주는 보고서

- 주석: 재무제표의 본문을 이해하는데 필요한 정성적인 내용과 세부적인 수치를 보충적으로 보여주는 보고서

재무상태표의 요소

자산, 부채, 자본은 재무상태표를 구성하므로 재무상태표 구성 요소라고 한다.

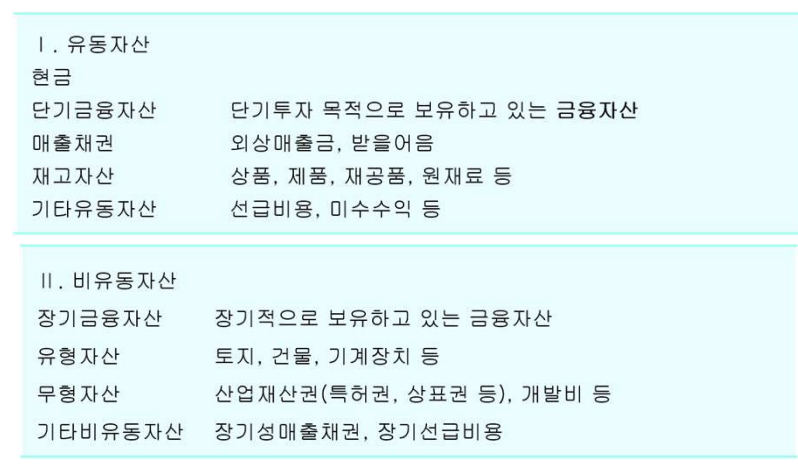

자산

자산은 기업이 과거에 취득하여 현재 통제하고 있는 경제적 자원이다. 이때 자산은 1년 이내에 현금으로 전환되거나 비용으로 소멸될 자산인 유동자산과 그 외 유동자산으로 분류되지 않은 모든 자산을 비유동자산이라고 한다.

참고로 fig 1의 재고자산에서 상품과 제품의 차이가 무엇인지 헷갈릴 수 있는데, 상품은 물건을 사와서 판매하는 것이고, 제품은 물건을 직접 만드는 것이다.

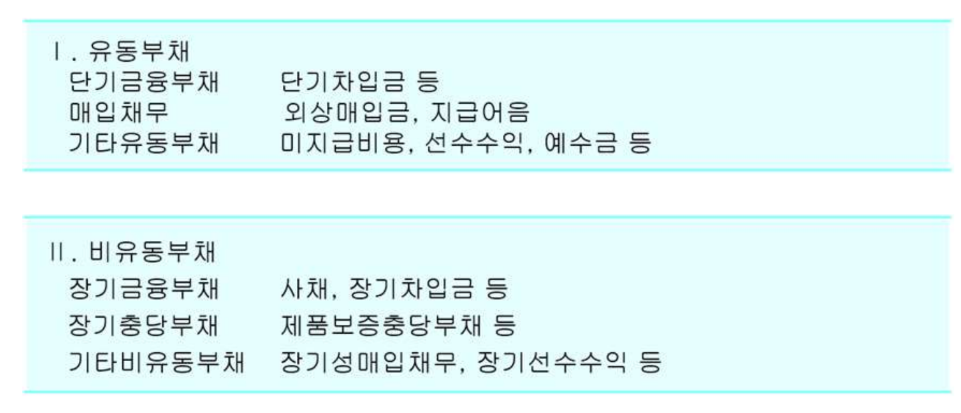

부채

부채란 기업이 과거에 진 빚에 대해 현재 갚아야 할 의무이다. 부채는 재무보고기간말로부터 1년 이내에 갚아야 할 부채인 유동부채와 유동부채로 분류되지 않은 모든 부채인 비유동부채로 나뉜다.

자본

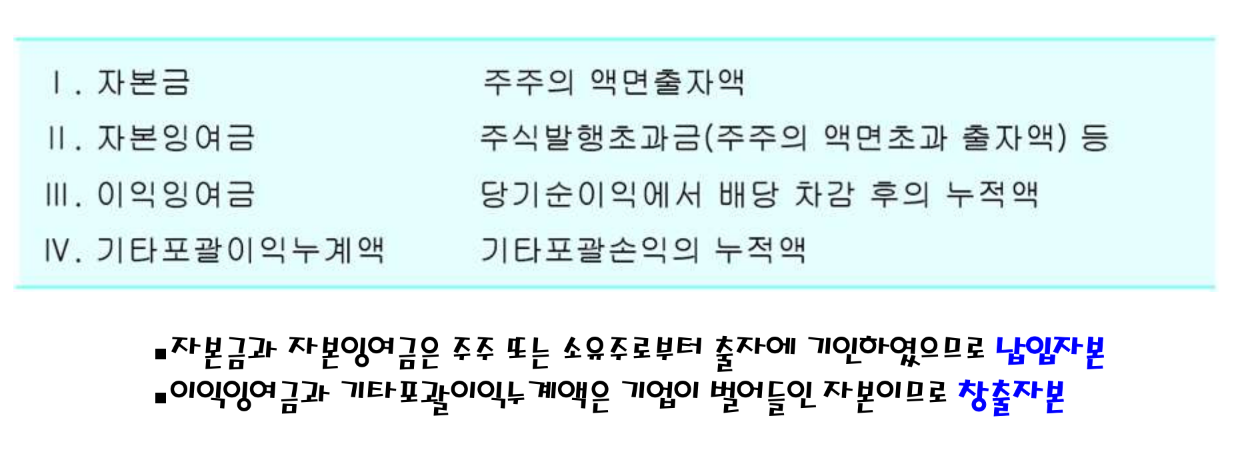

자본은 자산에서 부채(채권자지분)를 차감한 값으로서 소유주지분 또는 잔여지분이다.

※ 재무상태표의 양식

재무상태표는 계정식과 보고식의 두가지 양식이 있다. 계정식은 재무상태표등식에 따라 자산은 차변에, 부채와 자본은 대변에 기록하는 양식이다. 보고식은 자산, 부채, 자본을 순서대로 위에서 아래로 기록하는 양식이다.

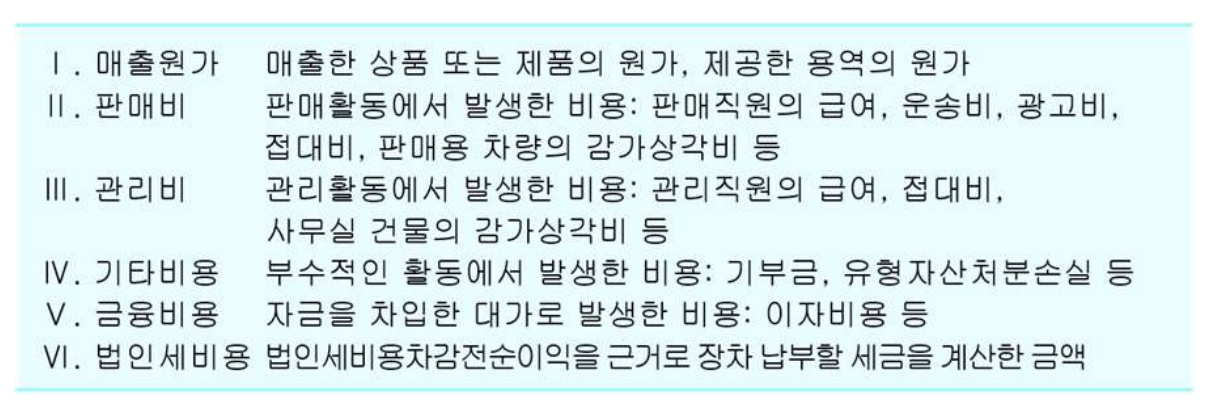

손익계산서의 요소

수익

수익은 기업의 경영활동의 결과로 기중에 벌어들인 돈과 획득한 자원의 총액이다.

비용

비용은 기업의 경영활동과 관련하여 기중에 지출된 돈과 소멸된 자원의 총액이다.

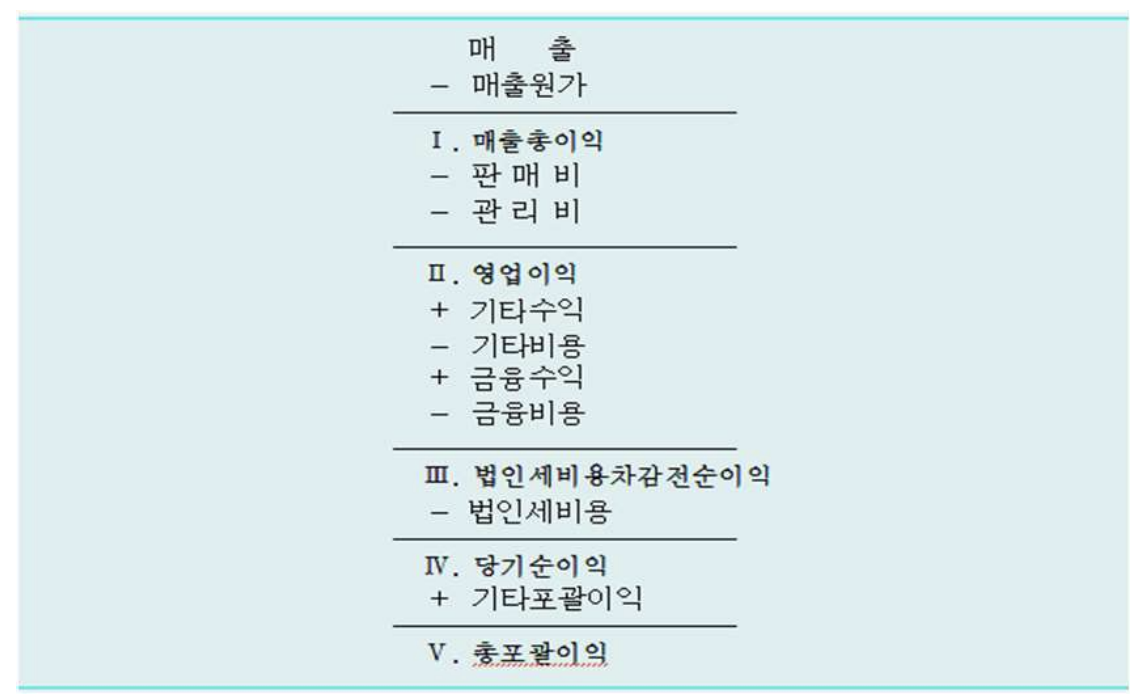

손익계산서

손익계산서는 한 보고기간 동안의 기업의 경영성과에 관한 근원적인 지표인 당기순이익을 계산한 보고서이다.

수익 - 비용 = 당기순이익

그런데 국제회계기준에서는 당기순이익에 추가로 기타포괄이익을 포함시킨 즉, 한 보고기간 동안의 경영성과를 '포괄적'으로 나타내는 포괄손익계산서를 요구한다.

당기순이익 + 기타포괄이익 = 총포괄이익

이때 기타포괄이익이란 능동적인 경영활동의 성과로 볼 수 없는 일종의 수동적인 이익이 발생하는데 이를 기타포괄이익이라고 한다. 예를 들어 보유한 부동산에 가격이 상승하여 자산재평가이익이 발생했을 때가 있다. 위의 식을 보면 알겠지만 기타포괄이익은 당기순이익 계산에 포함시키지 않는다.

※ 회계의 보고기간

회계의 보고기간에 대해서도 숙지하고 넘어가자. 회계는 영업활동을 인위적으로 한정된 기간을 분할하여 그 기간 동안의 경영성과와 그 기간 말의 재무상태 등을 인식/측정/보고하는 것이라고 했다.

만약 재무재표 작성 기준연도가 제5회계연도라면 제5회계연도를 당기, 제4회계연도를 전기, 제6회계연도를 차기라고 한다. 또한 A시점은 기초,당기초라고 하고, B시점은 기말,당기말이라고 한다.

정태적 보고서

기업의 자산, 부채, 자본은 끊임없이 변화하는데, 재무상태표에서는 기중의 변동은 고려하지 않고 기말잔액만을 나타낸다. 따라서 재무상태표를 정태적 보고서라고 한다.

동태적 보고서

반면에 다른 재무제표(포괄손익계산서, 자본변동표, 현금흐름표)는 기중의 변동을 나타내기 때문에 동태적 보고서라고 한다.

자본변동표/현금흐름표/주석

참고 자료

- 회계학원론 (제3판), 김병조·김호중·한봉희, 창민사

'부전공 > 회계학원론' 카테고리의 다른 글

| 수취채권과 지급채무 1 (0) | 2022.04.18 |

|---|---|

| 자산별 회계처리:현금 및 현금성자산과 단기금융자산 (0) | 2022.04.14 |

| 회계순환과정 2 (0) | 2022.03.24 |

| 회계순환과정 1 (0) | 2022.03.23 |

| 복식부기시스템과 세부적 고찰 (0) | 2022.03.16 |

댓글