해당 수업은 아주대학교 이성실 교수님의 '회계학원론' 수업을 바탕으로 복습 겸 작성하는 글이다. 첫 번째 수업에 대한 글인 만큼 회계에 대해 대략적으로 소개하는 글이 될 것 같다.

회계의 정의

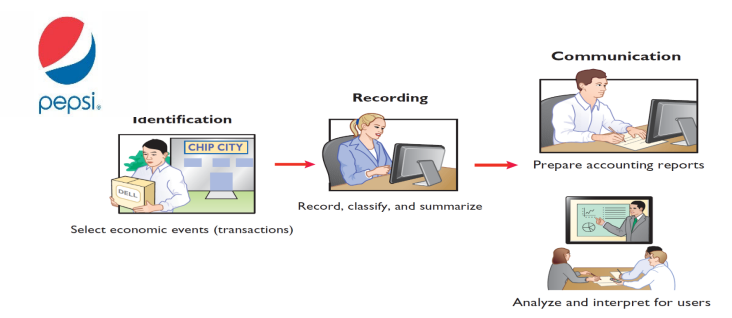

특정 경제실체(economic entity)에 대한 경제적 사건(economic event)을 체계적으로 인식(identification)하고, 측정(recording)하고, 이를 보고(communicaiton)하는 과정

그럴싸한 정의지만 처음 회계를 접하는 나로써는 머리가 아파지는 문장이다. 나는 '돈의 흐름을 관찰하고 이를 정해진 절차에 따라 기록하는 것'으로 이해했다. 우선 수업을 진행을 위해 몇가지를 가정한 다음, 위의 정의에 있는 단어 몇 개를 더 자세히 알아보자.

경제 실체의 가정

경제 실체는 개인이든 사업이든 금융 활동을하는 다른 모든 주체와 분리 된 단위이다. 해당 수업에서는 경제 실체의 경제 활동을 그 실체의 소유주의 활동과 구분하여 회계 처리한다. 예를 들어 슈퍼마켓과 관련된 돈의 흐름과 슈퍼마켓 주인의 개인적 경제 활동(ex. 가계 지출)을 분리하여 회계 처리한다.

화폐 단위의 가정

그리고 화폐단위로 표현이 가능한 거래만 회계 장부에 인식하도록 한다. 즉 대표이사의 교체나 서비스의 질 등은 이에 해당하지 않는 것이다.

인식

특정 거래가 재무제표 요소(자산, 부채, 자본, 수익, 비용)의 세부 항목에 미치는 영향을 파악하여 기록하는 행위이다. 예를 들어 기업이 생산 활동에 필요한 기계를 현금으로 구입했으면 해당 거래는 기계 장치라는 '자산'을 증가시키는 동시에 현금이라는 '또 다른 자산'을 감소시킨 것으로 인식하는 것이다.

측정

인식된 계정(뒤에서 짧게 설명 예정)에 금액을 부과하는 행위이다. 예를 들어 기계 구입에 현금 5억원을 지불했다면 기계 장치의 증가와 현금의 감소가 각각 5억원으로 측정되는 것이다.

회계의 의의

회계에 어떤 건지 조금은 이해가 된 것 같다. 그렇다면 우리가 회계에 대해 알아야하는 이유는 무엇일까? 회계를 배우는 가장 큰 이유는 기업을 제대로 파악하고 평가하기 위해서는 회계에 대한 이해가 필수적이기 때문이다. 한번 회계의 정의와 연관하여 생각해보자. 기업의 금년 이익, 해당 이익의 내용과 질, 이익이 다른 기업에 비해 높은지 판단, 기업의 향후 성장성, 빚 등을 파악할 수 있어야 기업을 평가할 수 있다. 그리고 회계는 위와 같은 자금의 조달과 사용 및 그 결과를 추적하여 체계적으로 기록하고 관리하는 과정이다.

재무상태와 재무상태표 등식

재무상태(financial position)는 특정 시점에서 기업의 자산, 부채 및 자본의 현황을 말한다. 자산, 부채, 자본의 정의는 이러하다.

- 자산(asset): 기업이 영업활동을 수행하기 위해 보유하고 있는 자원

- 부채(liability): 자산을 조달하기 위하여 기업이 진 빚

- 자본(equity): 자산 중 주주 또는 소유주가 스스로 조달하는 부분, 순자산

해당 정의를 통해 다음과 같은 회계등식(자산, 부채, 자본의 상호관게를 식으로 표시)을 세울 수 있다.

자산 = 부채 + 자본

경영성과와 이익 등식

경영성과(financial performance)는 일정기간 동안 기업 경영활동의 결과로 얻은 성과로서 당기순이익(or 당기순손실)로 요약된다. 경영활동을 통해 수익이나 비용이 발생한다. 이 둘을 정의하면 다음과 같다.

- 수익: 일정기간 동안 상품 또는 제품의 매출, 용역의 제공 등 기업의 경영활동으로부터 유입된 자원의 총액

- 비용: 일정기간 동안 기업과 경영활도오가 관련하여 소비된 자원의 총액

해당 정의를 통해 다음과 같은 이익등식을 세울 수 있다.

당기순이익 = 수익 - 비용

재무제표

재무제표는 기업의 경영 성과와 재무 상태를 나타내는 보고서이다. 쉽게 말하면 기업의 가계부라고 생각하면 될 것 같다. 제무제표에는 5가지 정도가 있는데 해당 수업에서는 회사의 재무상태를 파악할 수 있는 재무상태표와 회사의 경영성과를 나타내는 손익계산서 정도만 다룰 듯하다.

참고 자료

- 회계학원론 (제3판), 김병조·김호중·한봉희, 창민사

'부전공 > 회계학원론' 카테고리의 다른 글

| 자산별 회계처리:현금 및 현금성자산과 단기금융자산 (0) | 2022.04.14 |

|---|---|

| 재무제표 (0) | 2022.03.28 |

| 회계순환과정 2 (0) | 2022.03.24 |

| 회계순환과정 1 (0) | 2022.03.23 |

| 복식부기시스템과 세부적 고찰 (0) | 2022.03.16 |

댓글